こんにちは。水玉あい(@aitama_go)です。

不動産投資は、FXや株式と比較すると値動きが激しくなく、こつこつと安定した利回りが得られるため、リスクよりもリターンを重視する投資家や分散投資の観点から人気の金融商品となっています。

さらに、不動産投資の中でも、リートやソーシャルレンディングは、ローンを組む必要もなく少額から短期間の資金拘束で投資できるため、初心者にも人気となっています。

ただし、2018年は一部業者でソーシャルレンディングの貸し倒れが生じ、そのリスクについて話題となりました。

そんな中、2019年1月8日にソーシャルレンディングのリスクを抑えた金融商品としてファンズ(Funds)が誕生しました。

ファンズを提供しているクラウドポートは、もともとソーシャルレンディングの情報サイトを運営していたため、ソーシャルレンディングの仕組みに精通しており、上手くリスクを下げた仕組みの開発に成功したと言われています。

2019年1月23日に実施された初回の投資家募集は、一瞬で完売となったことでも大きな話題となっており、大変期待されているサービスです。

私は、残念ながら初回の応募には間に合わなかったのですが、次回に備えて口座開設をしっかりと完了しています。

すぐに応募できるよう、いまのうちにファンズの口座開設を済ませておくことをおすすめします。

サービスリリース直後は口座開設が殺到して、口座開設完了に時間を要しました。

今回はそんなファンズについて、同じようなサービスであるソーシャルレンディングとの違いを徹底解説します。

こんな方におすすめ

- 不動産投資に興味があるけど、リスクが気になる

- ソーシャルレンディングで貸し倒れにあったので、もっとリスクを抑えた投資がしたい

- 最新の不動産投資であるファンズについて知りたい

ファンズとは

ファンズとは、資産形成したい個人と資金を借りたい企業を結ぶ貸付ファンドのオンラインマーケットで、不動産版のZOZOTOWNとも言われています。

個人は貸付ファンドを通じて、企業の貸付けに対して投資し、その利息をもとに分配金を得ることができます。

これだけ聞くと、ソーシャルレンディングと何が違うかわからないかと思いますが、リスク低減のための工夫がかなりされています。

ソーシャルレンディングと比較したときのファンズのメリット・デメリットについてお伝えします。

ファンズのメリット

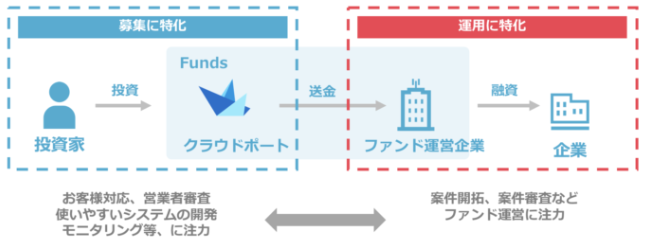

投資家募集に特化することで投資家目線で運営可能

ソーシャルレンディングのサービス運営会社は、自らファンドを組成して運営しますが、投資の募集企業とファンドの組成企業が一体になっていると、自分たちにとって都合の良いファンドばかりを取り扱う事も起こりかねません。

ソーシャルレンディング最大手のmaneoマーケットで、管理体制不備による不正が発覚したのは記憶に新しいかと思います。

一方、ファンズは、投資家の募集に特化しており、ファンドの運営はファンド組成企業(ファンドを組成し、運営する企業)に任せています。

この仕組みにより、ファンズは、投資家目線に立って、ファンド組成企業への審査に力を入れる事ができます。

ファンド組成企業の信用リスクを下げることが可能

ファンド組成企業は、「上場企業」、「監査法人が監査をしている会社」、「ベンチャーキャピタルなどから出資・投資を受けている成長が期待されるスタートアップ」のいずれかの条件を満たしている企業のみとなっており、ファンズ運営会社であるクラウドポートが厳正に審査しています。

上場企業は株主の目があり、監査法人が監査をしている会社は監査法人の目があり、スタートアップは投資家の目があるため、いずれも不正を働きづらい環境にあります。

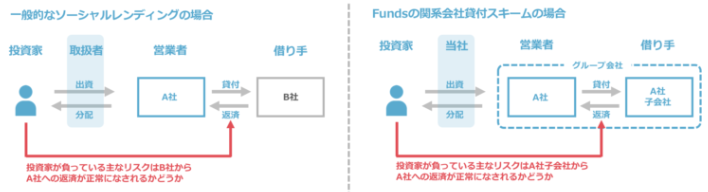

借り手の信用リスクを下げることが可能

投資家が取るリスクは、ファンド組成企業が借り手に貸したお金が返ってくるか否かと言えます。

ここの借り手は貸金業法の関係で投資家サイドからは見えず匿名化されているため、借り手がブラックボックス化されていることがソーシャルレンディングのリスクの一つと考えられてきました。

一方、ファンズでは、借り手をファンド組成会社の関係会社に限定しており、投資家にとって資金の流れが見えやすくなっています。

さらに、関連会社はファンド組成会社へ返済義務を負っていますし、ファンド組成会社は関連会社の評判が悪くならないよう、サポートすることが予想されます。

よって、この仕組みを取り入れることにより、貸したお金が返済される可能性が上がります。

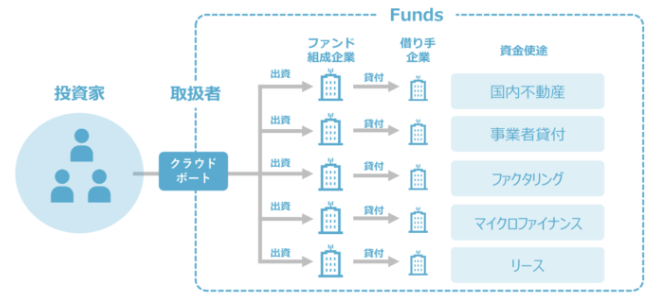

ファンド組成企業の分散投資が可能

ソーシャルレンディングでは、一つのファンド組成企業に投資することになりますが、ファンズは複数のファンズ組成企業が集まっているため、分散投資することで投資家にとってリスク低減につながります。

ソーシャルレンディングでは、複数のファンド組成企業に分散投資するためには、複数のサービス運営会社へ口座開設が必要ですが、ファンズでは、一つの口座で分散投資が可能なので、管理の手間も少なくて済みます。

1円から投資が可能

ソーシャルレンディングでは、1万円の少額から投資ができることで話題となりました。

なんと、ファンズでは、1円から投資が可能となっています。

文字通り最低料金から投資が出来るサービスとなっており、リスクを最小限に抑えて始めることができます。

貸し倒れリスクが低い

ソーシャルレンディングでよく用いられているノンリコースコーンは、借入金を用いて行う事業が失敗して借入金がゼロになった場合、返済原資がなくなり、投資家は返済を受けることができません。

一方、ファンズで取り扱うファンドでは、リコースローンを対象にしています。

つまり、借入金を用いて行う事業の成否にかかわらず、借り手の全財産が借入金の返済原資となります。

したがって、借り手が借入金を用いて行う事業で想定したリターンを得られない場合でも、借り手企業が返済不能にならない限り、投資家の利回りは確保されます。

投資家にとっては、リコースローンの方が投資金を回収できる可能性がかなり高まります。

手数料はゼロ円

ソーシャルレンディングでは、出金手数料がかかりますが、ファンズでは、会員登録に関する費用、口座開設に関する費用、口座管理に関する費用、指定口座への出金手数料すべて無料となっていますので、大きなメリットと言えます。

ただし、利用している金融機関からデポジット口座に送金する際の振込手数料は、ソーシャルレンディングと同様負担が必要です。

もちろん、送金手数料が無料のネット銀行を利用すれば良いので、実質は負担とはなりませんね。

確定申告は不要

ソーシャルレンディングでは自分で確定申告する必要があるので手間ですが、ファンズは、利益が分配される際に源泉徴収が行われるため、投資家自身での確定申告は不要です。

ファンズのデメリット

ファンズは、ソーシャルレンディングと比べて多くのリスク軽減の仕組みが導入されていることが理解いただけたかと思います。

もちろんリスクが低いということはその分期待されるリターンも低くなり、これがソーシャルレンディングと比較したときの唯一のデメリットとなります。

想定利回りが低い

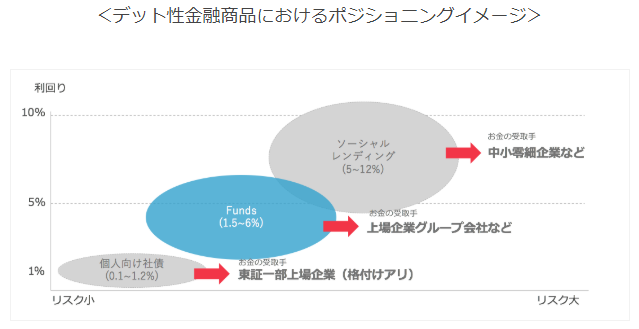

ファンドの想定利回りは1.5%〜6%(年率・税引前)とされています。

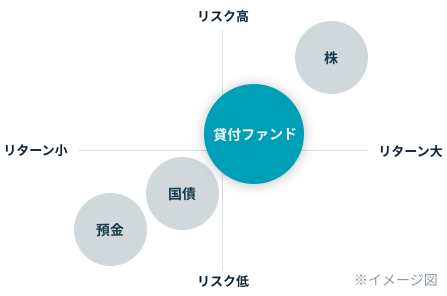

貸付ファンドは、株と国債の中間に位置する金融商品ですが、貸付ファンドの中では、ソーシャルレンディングがよりハイリスクハイリターン、ファンズがよりローリスクローリターンの金融商品と言えます。

ファンズは、初心者が最初に取り組み金融商品としておすすめと言えます。

口コミ

ファンズは投資家の間でかなり話題となっており、第1回投資家募集では数秒で完売してしまうほどの人気ぶりです。

まとめ

ファンズは、ソーシャルレンディングのリスクをかなり軽減したサービスであることがわかりました。

ソーシャルレンディングの情報サイトを運営していたクラウドポートだからこそ、開発できた仕組みですね。

第2回応募ではしっかりと参加できるよう、まずは口座開設だけでも済ませておきましょう。

口座開設には少し時間がかかります。