こんにちは。水玉あい(@aitama_go)です。

昨日下記のツイートをしたところいいねが100超えたので、記事にしたいと思います。

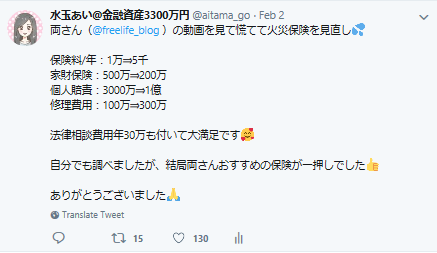

両さん(@freelife_blog)の動画を見て慌てて火災保険を見直し

保険料/年:1万⇒5千

家財保険:500万⇒200万

個人賠責:3000万⇒1億

修理費用:100万⇒300万法律相談費用年30万も付いて大満足です

自分でも調べましたが、結局両さんおすすめの保険が一押しでした

ありがとうございました

今回調べて気づきましたが、不動産業者にすすめられてそのまま火災保険に加入している方は絶対見直した方がいいですね。

ほぼ確実に安くなります。

最近は、プロのファイナンシャルプランナーが訪問して保険見直しなどの無料面談してくれるサービスもあるので、なんとなくで色々な保険に加入してしまっている方は是非一度活用してみてください。

最近は、中立的な立場の保険サービスが主流となっていて、強引な勧誘もなく、プレゼントももらえることが多いのでお得ですよ。

実際に私が体験した保険サービスである保険コネクトと保険見直しラボの記事も良ければ参考にしてみてくださいね。

-

-

【体験談】保険コネクトのメリット・デメリットから口コミ・評判まで

こんにちは。水玉あいです。 最近赤ちゃんができて旦那さんと2人の生活から、3人の生活へ変わりました。 そこで、これから子育てしていくにあたって保険を見直した方 ...

続きを見る

-

-

【体験談】保険見直しラボのメリット・デメリットから口コミ・評判まで

こんにちは。水玉あい(@aitama_go)です。 過去に保険のおばちゃんや保険の窓口ですすめられた保険になんとなく加入しっぱなしで、本当に自分に合った保険なのか不安を感じ ...

続きを見る

こんな方におすすめ

- 不動産業者に言われるがまま火災保険に加入している

- 賃貸用火災保険のおすすめが知りたい

火災保険見直しのきっかけ

火災保険の更新のお知らせがきていたことがきっかけです。

「見直した方がいいかなぁ、でも調べるの面倒だなぁ、そんなに違わないだろうし今のままでもいいかなぁ」なんて思いながらネットサーフィンしていたら、両さんの火災保険に関する動画に出会いました。

気になる方はこちらから動画を見ることができます。

動画を見終わった瞬間、保険を見直すことを決意しました。

「不動産業者のおすすめの保険は割高で1-2万/年程度だが、自分で契約すると5,000円/年程度になる」というコメントを聞いて、まさしく自分の保険が1万/年だったので慌てました。

火災保険の比較

動画の中で両さんは、日新火災の「お部屋を借りるときの保険」か全労済の「住まいる共済」をおすすめ保険として紹介されていました。

動画を撮ってから時間が経過するとよりよい保険が販売されている可能性もあるため自分でも調べてください、とコメントされていましたが、私が2019年2月3日に調べた限りでは、相変わらずこの2つがおすすめ商品だと思いました。

2つの保険を比較すると下記のようになります。

| 商品名 | お部屋を借りるときの保険 | 住まいる共済 |

| 家財保険 | 100万円~2,000万円 | 300万円~1,300万円 |

| 100万円単位で設定可能 | 20万円単位で設定可能 | |

| 盗難損害、風災、ひょう災雪災含む | ||

| 修理費用保険 | 300万円 | なし |

| 借家人賠償責任保険 | 2,000万円 | 500万円~4,000万円(特約) |

| 示談交渉サービス付 | 100万円単位で設定可能 | |

| 個人賠償責任保険 | 1億円 | 1億円(特約) |

| 示談交渉サービス付 | ||

| その他保険 | 被害事故法律相談費用等 | 地震特約、風水害特約、+A3:C12盗難特約、近隣への保障特約 |

| 30万円/年 |

一言でいうと、お部屋を借りるときの保険はパッケージ商品で、住まいる共済はカスタマイズ商品です。

例えば、個人賠償責任保険を付ける必要がない、または、他で既に入っているという方は、住まいる共済がよいですね。

また、2つの商品をなるべく同条件にして、保険金額を比較してみました。

家財保険を300万円、400万円、500万円と変更したときに、どのように保険金額が推移するかをまとめていますが、家財保険の金額が大きくなるほど住まいる共済の方が安くなることがわかります。

| 商品名 | お部屋を借りるときの保険 | 住まいる共済 |

| 家財保険 | 300万円 | 300万円 |

| 400万円 | 400万円 | |

| 500万円 | 500万円 | |

| 修理費用保険 | 300万円 | なし |

| 借家人賠償責任保険 | 2,000万円 | 2,000万円 |

| 示談交渉サービス付 | ||

| 個人賠償責任保険 | 1億円 | 1億円 |

| 示談交渉サービス付 | ||

| その他保険 | 被害事故法律相談費用等 | なし |

| 30万円/年 | ||

| 保険金額(年払い) | 6,000円 | 6,050円 |

| 7,000円 | 6,300円 | |

| 8,000円 | 6,550円 |

タイプ別おすすめ保険

これら2つの商品は、それぞれのニーズに応じておすすめ商品が変わることが分かりました。

タイプ別おすすめをまとめましたので、良ければ参考にしてみてくださいね。

お部屋を借りるときの保険がおすすめな方

- 修理費用保険を付けたい方

- 家財保険は300万円以下で十分な方

- 示談交渉サービスが欲しい方

- 借家人賠償責任保険は2,000万円程度欲しい方

- 被害事故法律相談費用等に魅力を感じる方

住まいる共済がおすすめな方

- 修理費用保険が不要な方

- 個人賠償責任保険が不要な方

- 借家人賠償責任保険は2,000万円も必要ない方

- 地震特約を付けたい方

お部屋を借りるときの保険を選んだ理由

私は、お部屋を借りるときの保険を選びましたが、参考までにその理由を記載しておきます。

家財保険は300万円以下で十分

私は今旦那と2人暮らしです。

保険会社の㏋で、年齢、家族構成、部屋の広さなどをもとにシミュレーションをすると家財は1,000万円の保障が必要と算出されました。

ただし、私たち夫婦はあまり家財にこだわりがないため、200万円もあれば必要最低限の家財を揃えることができると判断しました。

さらに、家が全焼するリスクは限りなく低いと思ったので、何かしら被害にあったとしても一部破損する程度で済む可能性が高いと考えました。

借家人賠償責任保険は2,000万円程度欲しい

家財保険が200万円の場合、お部屋を借りるときの保険の保険料は5,000円となります。

同じような条件で住まいる共済で保険料を5,000円にしようとすると、借家人賠償責任の保障額が1,300万円となります。

賠償責任は思わぬ高額が請求されることもあると聞きますし、1,300万円は少し不安に感じました。

現在の保険との比較

現在の保険内容との比較表を作りました。

| 商品名 | 現在の保険 | お部屋を借りるときの保険 |

| 家財保険 | 500万円 | 200万円 |

| 修理費用保険 | 100万円 | 300万円 |

| 借家人賠償責任保険 | 3,000万円 | 2,000万円 |

| 示談交渉サービス付 | ||

| 個人賠償責任保険 | 3,000万円 | 1億円 |

| 示談交渉サービス付 | ||

| その他保険 | 被害事故法律相談費用等 | |

| 30万円/年 | ||

| 保険金額(年払い) | 12,250円/年 | 5,000円/年 |

| 20,000円/2年 |

保険料が半額以下になった割に、保障も手厚くなって大満足しました。

特に個人賠償責任の補償額が3,000万円は少ない印象だったので安心しました。

ちなみに、この2つの商品の条件をなるべく合わせると、下記のようになります。

| 商品名 | 現在の保険 | お部屋を借りるときの保険 |

| 家財保険 | 400万円 | 400万円 |

| 修理費用保険 | 100万円 | 300万円 |

| 借家人賠償責任保険 | 3,000万円 | 2,000万円 |

| 示談交渉サービス付 | ||

| 個人賠償責任保険 | 3,000万円 | 1億円 |

| 示談交渉サービス付 | ||

| その他保険 | 被害事故法律相談費用等 | |

| 30万円/年 | ||

| 保険金額(年払い) | 11,000円/年 | 7,000円/年 |

| 18,000円/2年 |

現在の保険の割高さが分かりますね。

保険の切り替え手続き

解約手続き

まずは、現在の保険を解約するために保険会社に問い合わせました。

すると、退去に伴う解約でない限り、代理店である不動産業者での手続きが必要と言われてしまいました。

仕方なく不動産業者に連絡したところ、やはり引き留めがありました。

「こちらの保険の一番安いプランだと保険料が2年で18,000円となるのですが、このまま使っていただくことできないでしょうか?」と言われたので、「新しい保険の方が安いので解約したいです。」と伝えました。

すると、「契約更新日まであと1か月程度なので、満期後の解約でよろしいでしょうか?」と言われたので、「保険料は日割りで返金いただくことも可能だと思うので、すぐ解約したいです。」と伝えました。

解約するときは、是非しっかりと自分の意志を伝えてくださいね。

また、現在の保険は、満期日が近かったため、例えいますぐ解約してもお金は戻ってこないということが分かり、満期までは今の保険を続けることとしました。

新規保険の契約

解約日が決まったので、同じ日付から新しい保険に入れるよう手続きを行いました。

お部屋を借りるときの保険は、ネットで全ての手続きが簡単に完了し、とても楽でした。

まとめ

不動産業者に言われるがまま火災保険に入っている方は、是非この機会に見直してみてくださいね。

家財保険の補償金額は、シミュレーションをそのまま受け取るのではなく、自分たちの家が全焼したら必要なものを一通り揃えるのにいくらかかるかをじっくりと検討するのがおすすめです。

また、火災保険だけであれば、ネットで比較して自分に合った商品を選ぶこともできますが、生命保険や医療保険など他の保険にもなんとなく加入している方は、プロのファイナンシャルプランナーさんに無料で相談できてプレゼントまでもらえるお得なサービスも活用してみてくださいね。

-

-

【体験談】保険コネクトのメリット・デメリットから口コミ・評判まで

こんにちは。水玉あいです。 最近赤ちゃんができて旦那さんと2人の生活から、3人の生活へ変わりました。 そこで、これから子育てしていくにあたって保険を見直した方 ...

続きを見る

-

-

【体験談】保険見直しラボのメリット・デメリットから口コミ・評判まで

こんにちは。水玉あい(@aitama_go)です。 過去に保険のおばちゃんや保険の窓口ですすめられた保険になんとなく加入しっぱなしで、本当に自分に合った保険なのか不安を感じ ...

続きを見る