こんにちは。水玉あいです。

2018年11月にブログを立ち上げました。

私はブログ立ち上げ時点の金融資産額が3,300万円で、長期・分散を基本に年利5-10%を目指してFX、株式、リート、ロボアドバイザーなど、幅広く分散投資していますが、そんな私が投資について勉強した内容を自分用のメモとしてリアルタイムで公開していきます。

つまり、記事に書いている内容をもとに自分自身の投資先を判断していますので、適当な記事ではないことはわかっていただけるかと思います。

投資に関する記事として気を付けていることは、読者をミスリードしないことです。

「このサービスが最安値でおすすめ!」など書いている記事を見かけますが、よくよく調べると、投資条件によって最安値になるサービスが異なるケースもあります。

「この銘柄がおすすめ!」など書いている記事を見かけますが、投資するタイミングや投資スタイルによっておすすめがかわるケースもあります。

そのような商品については、しっかりとタイプ別おすすめなどを分析し、読者が自ら投資判断ができるようにしていきたいと思います。

水玉あいの自己紹介

私は30代の会社員です。

新卒で業界トップクラスの会社へ就職し、一生安泰な生活が送れると喜びました。

「完全フレックスタイム制・在宅勤務推奨」「年収1000万円」「充実した福利厚生」など、超ホワイトな環境に満足する一方で、「社内政治」「無駄な仕事・飲み会」「理不尽な上司」など、会社員であるが故の不自由さに何度も嫌気がさしました。

会社員になってからは、グローバルで通用するビジネスパーソンになるために、MBA(経営学修士号)取得や英会話マスターなど自己研鑽を続けることで、任される仕事の幅は広がったものの、給与や職位は「年功序列」の壁を超えることができませんでした。

なぜなら、私より給与も職位も高い先輩社員が、英語が話せないからと、私のアシスタントのような仕事をしていたのですから。

会社員はセーフティネットがある一方で、不自由なことも多く、努力が結果に直接反映されない世界であることを痛感しました。

そんな中、「終身雇用の崩壊」「年金制度の改定」「定年の引き上げ」など、会社員としてのメリットであったセーフティネットが年々危ぶまれるのを目の当たりにし、会社に頼らない生き方を模索するようになりました。

現代は、ITの発展により、初心者でも気軽に投資ができる環境にあります。

少しずつ資産運用について勉強し、今では投資信託(NISA)はもちろんロボアドバイザー、自動売買FX、リートなど、幅広く分散投資しています。

当ブログのコンセプト

当ブログは、自分の人生にセミリタイアという選択肢を手に入れることで人生の幸福度を上げることを目的としたブログです。

セミリタイアとは、定年前に会社を辞め、何かしらの手段で収入を得て、自由に暮らしていくことを指しています。

重要な点なので強調しておきますが、当ブログは、セミリタイアそのものを目指しているわけではなく、セミリタイアという選択肢を持つことを目指しています。

「社会的信用が高い」「毎月一定の給与」「組織だからこそ可能な大きなプロジェクト」など、会社員であることのメリットもありますよね?

また、同じ人でも、人生のステージによって、会社員になりたいときと、フリーランスになりたいときがあるかと思います。

例えば、独身の間は、会社員として大きなプロジェクトに関わり、子供が小さいときや介護が必要なときは、フリーランスとして働く、といったように、人生のステージによって働き方を選択する生き方があってもよいと思います。

そのためには、会社に依存せず、自分でお金を稼ぐ力が必須となります。

資産運用は、正しい知識を身につけることで、会社に依存しない人生を手に入れるための大きな手段となります。

良い会社に就職すれば一生安泰と言われる時代は終わり、むしろ、一つの会社に依存する生き方が危ないと考えられるようになってしまいました。

定年や年金受給年も年々引き上げられています。人生100年と言われる時代に、1つの会社で安定して働くのはもはや不可能と言えます。

時代が変わるのではあれば、それに適応できるよう知識を身につければよいだけです。

自分の人生にセミリタイアという選択肢を増やすことで、大事な自分の人生を自分でコントロールできる力を手に入れましょう。幸福度は大きく変わりますよ。

投資のスタイル

私の下記の投資スタイルで資産運用をしています。

- 分散投資

- 長期運用(ドルコスト平均法)

- ミドルリスクミドルリターン

- 技術の力でらくらく投資

一つずつ説明していきますね。

分散投資

投資の世界では、「卵は一つのカゴに盛るな」という有名な格言があります。

卵を一つのカゴに盛ってしまうと、そのカゴを落とした場合には、全部の卵が割れるリスクがありますが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としてしまったとしても、他のカゴの卵は影響を受けずにすみますよね?

つまり、一つの商品だけに投資をするのではなく、複数の商品に投資を行い、リスクを分散させるべきという教えになります。

さらに、国内株式のA社とB社というように同じ資産クラス内で分散するのではなく、なるべく値動きの異なる資産クラスに分けて投資する方が、よりリスク分散になります。

私は、国内外の株式、FX、REITなどに分散投資しています。

長期運用

短期的に相場を読んで売買を繰り返す短期売買は初心者には向いていません。

また、会社員は、常に情報を仕入れたり、相場に張り付いたりすることもできません。

私は、資産運用に多くの時間を割きたくないので、短期的な相場の動きを予想せず、長期的な視点で資産を増やしたいと考えています。

ミドルリスクミドルリターン

私は、ポートフォリオ全体で、ミドルリスクミドルリターンの投資を目指しています。

偉大なる投資家「ウォーレン・バフェット」は、年間平均22.6%のリターンを37年間継続したことで世界一の大富豪になったことで有名です。

この数値を基準に考えれば、初心者の兼業投資家であれば、まずは年間平均5-10%のリターンを目指すのが現実的ではないでしょうか?

私は、この数値をミドルリスクミドルリターンの投資のリターンと考えています。

例えば、月10万円の生活費がかかるとすると、年間で120万円稼ぐ必要があります。

リターンが年5%の場合は、元本が2400万円必要で、リターンが年10%の場合は、元本が1200万円必要となります。

1200-2400万円の元本であれば、準備できそうではないでしょうか?

また、投資には複利効果が働きますので、最初から1200-2400万円の元本を準備する必要はありません。

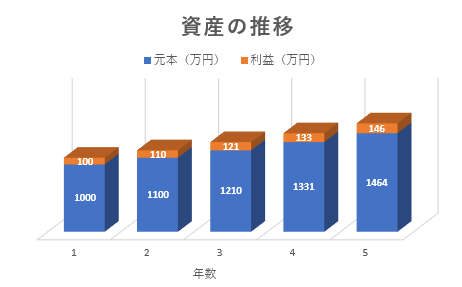

例えば、リターンが年間10%の場合、最初に1000万円で運用を開始すると、1年目の利益は100万円となります。

2年目は、この100万円も合わせて、元本1100万円として運用します。

そうすると、2年目の利益は、110万円となります。

これを繰り返すと、5年目には、下のグラフのように、元本1464万円、利益146万円となっています。

長期運用のメリットがよくわかりますね?

技術の力でらくらく投資

最近は、ロボアドバイザーや自動売買システムなど、最初に設定するだけで、その後は自動で売買を続けてくれるサービスが充実しています。

これらのサービスを有効活用することで、寝ている間でも働いている間でも、自分の代わりにプログラムが働いてくれる環境を作り出すことができます。

なんだかよくわからないサービスは怖いと避けるのではなく、それぞれのサービスにおけるリスクをしっかりと学んで、是非ポートフォリオに取り入れましょう。